卖不动六个核桃?养元饮品2023年仍为营、利双涨趋势

饮品消费赛道百花齐放,六个核桃也是曾风靡市场的产品。回望过去,其营收在2015年达到历史高点,近百亿的业绩在植物蛋白饮料界风光一时,姚奎章在同一年还发布了《六个核桃:凭什么从0过100亿》这本书。但是在如今百花齐放的时代,有人质疑六个核桃固守舒适圈,六个核桃发展究竟如何,还是要以事实来说话。

体验过辉煌的养元饮品,如今仍在努力紧跟时代的脚步。然而在如今联名满天飞、产品创新眼花缭乱的消费时代下,再加上投资者对财务风险增加的关注,一直靠“六个核桃”一只脚走路的养元饮品,该如何奔跑呢?

1、大爆单品独木支撑

养元饮品最新发布的财报显示,前三季度总营收45.87亿元,同比增长9.6%;归属于上市公司股东的净利润为12.89亿元,同比增长27.98%。其中,单三季度的营收为15.85亿元,同比增长10.41%;归属于上市公司股东的净利润为3.78亿元,同比增长20.42%。

整体表现而言,养元饮品今年目前仍为营、利双涨趋势。

不过,用疫情后消费水平恢复的营业数据与去年疫情时期的数据对比似乎意义不大,要知道同在疫情笼罩之下的2021年前三季度的营收都在50亿出头的水平,远高于养元饮品目前的营收,所以相较而言,公司业绩仍在回暖过程中。

数据显示,2008年—2011年,养元饮品营收增幅以每年接近100%的速度野蛮增长,六个核桃横空出世后几乎难寻敌手,不仅市场迅速壮大,还在2015年达到业绩的巅峰,彼时的养元饮品营收高达91.17亿元,近乎百亿的成绩一度让行业侧目。

2016年,养元饮品的营收降为89亿,之后的几年,养元饮品的增速略有波荡。

养元饮品的增速放缓,与其大爆单品六个核桃有着直接的关系。

财报显示,2017至2021年,公司核桃乳收入占比都在98%上下,2022年公司核桃乳的收入占比仍高达95.3%,功能性饮料业务及其他植物饮料业务只占营收的4.6%。由此观之,作为养元饮品业绩的主要驱动力,以六个核桃为首的核桃乳产品便成了公司的晴雨表。

但作为将养元饮品一路送至巅峰的产品,2019-2022年,核桃乳销量分别为76.52万吨、48.72万吨、69.32万吨、58.29万吨,再加上原材料涨价,成本加压,进一步使得产销量同步减少,2022年核桃乳的产销量分别下滑16.06%及15.91%。

依赖大爆单品,难以构成产品矩阵,那么养元饮品的抗风险能力便不高。在如今的消费时代,产品的多样化早就让消费者眼花缭乱,养元饮品该如何在消费时代保住自己的地位?

去年,“海克斯科技狠活”爆火网络,网红对配料表的揭露让消费者直观地看清了产品添加剂的本质,而养元饮品的“顶梁柱”六个核桃也因添加剂问题躺枪。

以淘宝中搜索到的精研型六个核桃为例,其配料表中除了排名前三的水、核桃仁和白砂糖外,其它添加剂成分并不少。

(图/天猫超市)

在很多消费者的观念中,添加剂无论是健康还是营养上来说,都不是能让消费者毫无负担接受的东西。

不仅如此,在营养价值上,六个核桃可能只有不到2个核桃的营养成分。国家高级营养师徐君曾在媒体采访中表示,根据中国食物成分表中的数据,一个中等大小的核桃约重12克,核桃仁的重量大概在5.16克,核桃仁中蛋白质的含量约为0.77克。而精研型六个核桃成分表中显示每100毫升所含蛋白质为0.6克,240ml一罐的六个核桃蛋白质含量则为1.44克,低于两个核桃仁蛋白质含量。

养元饮品曾对此回复是:“六个核桃”在央视做过广告,不存在虚假宣传和误导性陈述,“六个核桃”只是商标,并没有任何文件明确指出一瓶饮料中一定含有6个核桃。

2、年轻化不足,养元饮品如何逆袭?

在Z世代年轻人逐渐成为消费主力军的同时,市场对产品的需求也更个性化、多元化和复杂化。近两年,层出不穷的联名商品刷爆网络,吸引了不少年轻消费者的眼球,但在这种年轻化的营销方式风靡下,养元饮品该如何适从?

一句“经常用脑,多喝六个核桃”的广告语,从2009年用到现在,在近14年的时间里让消费者记住了它,但在这14年间,六个核桃的广告词没变,传播矩阵也未做大的更新。

财报显示,直到2021年,养元饮品的传播矩阵仍集中在央视、央广、高铁、梯媒、各大地方卫视等平台。除此之外,由于六个核桃主打一个“补脑”概念,公司也经常投资一些智益类综艺,例如央视的《最强大脑》、《挑战不可能》、湖南卫视《好好学吧》等节目。

2022年,养元饮品表示,因受新型冠状病毒疫情影响,消费者减少甚至取消了聚餐和走亲访友,导致公司产品市场需求下降。或许再次下降的业绩让养元饮品不得不正视,也促使六个核桃走出舒适圈,快速进入了新的营销赛道。这一年六个核桃开始在电商、直播、社区、O2O 等新兴渠道出现,还合作了东方甄选、罗永浩、辛选等热门主播。

虽然养元饮品在努力“对症下药”,但药效似乎并未能立竿见影,而切入新的营销渠道也需要大量资金支持。数据显示,2020年至2022年及2023年前三季度,养元饮品各期的总营业成本分别为30.73亿元、46.00亿元、42.05亿及30.93亿元,分别占营收的60.41%、66.61%、70.99%及67.43%。其中各年销售费用为6.04亿元、9.64亿元、8.4亿元及5.25亿元。

在2022年,8.4亿元的营销费用中,广告费就有2.99亿元,虽然销售费用显示下滑,但养元饮品解释为因市场需求减弱暂停了部分广告投放,也就是说若不是疫情影响,公司广告费支出或许会更多,可见养元饮品在维持“六个核桃”品牌“补脑”的概念上的确实舍得下本。

不过,相对于营销费用的高占比,养元饮品的研发费用逐年下滑。数据显示,养元饮品的研发费用从2020年的5920万元下降至2022年的2892万元,今年前三季度的研发费用为2285万元,研发费用率不足1%。

值得一提的是,2016-2019年期间,养元饮品每年都保持10个亿以上的销售费用来进行品牌升级,养元饮品为了寻找新增长曲线,开始在“六个核桃”创新品牌及开拓新业务上努力。

据悉,此前公司结合高考等阶段性社会热点话题布局了高端产品,推出了六个核桃2430系列的“考前三十天”和“梦浓”产品;为了迎合消费者对于“0糖”的执着与对植物奶的喜爱,六个核桃也推出了相关系列,比如六个核桃五星级系列和植物奶系列。无论是品牌升级死磕“补脑”概念还是蹭植物奶热度,从业务收入占比来看,“六个核桃”品牌仍独占鳌头。

3、偏爱大额理财

数据显示,养元饮品自2019年开始,便大规模进行投资交易理财产品,且交易数额居高不下。在此前养元饮品的中期发布会上,因披露巨额理财产品而被投资者质疑,“公司投资理财金额很多,请问公司有专门委员会来管理吗?如果出现问题,谁是第一责任人?”而养元饮品对此回应,购买理财产品使用的是部分闲置资金。

养元饮品认为,通过理财可以进一步提升公司整体业绩水平,为公司和股东谋取更多的投资回报。而投资者更关心的是,如果理财出现问题谁是第一责任人,及中冀投资的9.5亿敞口风险。

据悉,养元饮品是中冀投资第二大股东。2022年,养元饮品对该公司投资确认的权益法下的投资损益为-1.13 亿元,其他综合收益调整1.08 亿元。同时中冀投资公允价值变动损失1.74亿元,信用减值损失1.52亿元,基于中冀投资历年经营和现金分红情况,养元饮品开始对其减资2.5亿元。

另外,上交所也要求养元饮品详细说明中冀投资的股权结构、主要投资标的情况、本期确认大额投资损失的原因,以及相关款项是否构成资金占用等问题。

除了投资风险,养元饮品的债务数据也引发市场关注。

从数据来看,养元饮品在2021年的短期借款为0,但到了2022年,其短期借款骤然升至4亿元,到今年前三季度,其短期借款已然翻了一倍有余,到达8.77亿元,而公司对此解释为根据经营需要增加。

营销上如何突破年轻化,所在植物蛋白饮料市场的增长也逐渐承压,赛道内还有承德露露施予的竞争压力,重重压力下,养元饮品的前路到底该向何方?

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

卖不动六个核桃?养元饮品2023年仍为营、利双涨趋势

-

有颜更有实力,奇瑞探索06都市版即将上市,年轻人潮

有颜更有实力,奇瑞探索06都市版即将上市,年轻人潮

-

旗舰爆款同台竞技,海信电视U8成为年度最强Mini LE

旗舰爆款同台竞技,海信电视U8成为年度最强Mini LE

-

《央视主持人大赛》30强诞生,六个核桃助力选手再掀

《央视主持人大赛》30强诞生,六个核桃助力选手再掀

-

10000元真金白银补贴倒计时!还没用摩托置换2024款

10000元真金白银补贴倒计时!还没用摩托置换2024款

-

《2023主持人大赛》第四期演绎博古通今,六个核桃助

《2023主持人大赛》第四期演绎博古通今,六个核桃助

-

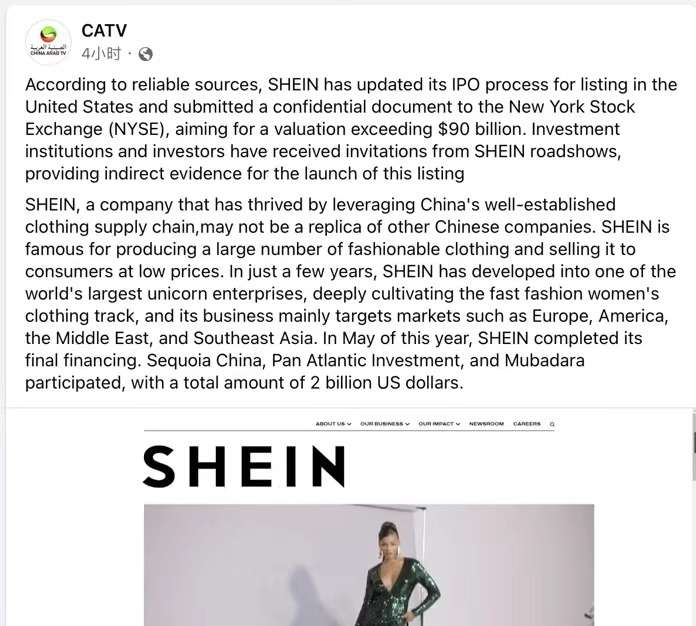

新一轮“造富潮” SHEIN赴美上市冲击900亿美元市值

新一轮“造富潮” SHEIN赴美上市冲击900亿美元市值

-

高品质低价格,让吉利帝豪惭愧的2024款艾瑞泽5不愧

高品质低价格,让吉利帝豪惭愧的2024款艾瑞泽5不愧

-

“5+2座豪装旗舰SUV” 瑞虎8 PLUS冠军版重磅来袭

“5+2座豪装旗舰SUV” 瑞虎8 PLUS冠军版重磅来袭

-

两轮换四轮+补贴至高10000元,2024款艾瑞泽5邀你嗨

两轮换四轮+补贴至高10000元,2024款艾瑞泽5邀你嗨

-

至高旧车抵扣30000元,至高抽49999元购车券,奇瑞探

至高旧车抵扣30000元,至高抽49999元购车券,奇瑞探

-

与哈弗H6国潮版Battle,瑞虎8 荣耀版更胜一筹,让

与哈弗H6国潮版Battle,瑞虎8 荣耀版更胜一筹,让

-

“全球精品家轿”2024款艾瑞泽5焕芯上市,宠粉价5.9

“全球精品家轿”2024款艾瑞泽5焕芯上市,宠粉价5.9

-

买瑞虎8 荣耀版么,享2万元现金红包+免费升级七座

买瑞虎8 荣耀版么,享2万元现金红包+免费升级七座

-

携手Z世代,驶入滨海浪漫之地,探索06三亚探索之旅

携手Z世代,驶入滨海浪漫之地,探索06三亚探索之旅

-

星空之下携手探索,尹同跃&;曹德旺&;张朝阳共话探索

星空之下携手探索,尹同跃&;曹德旺&;张朝阳共话探索

-

1.5T+6MT、1.5T+6DCT&整车终身质保,瑞虎8 荣

1.5T+6MT、1.5T+6DCT&整车终身质保,瑞虎8 荣

-

玩转中秋国庆自驾之旅!现在购买瑞虎8 PRO冠军版,

玩转中秋国庆自驾之旅!现在购买瑞虎8 PRO冠军版,

-

长城汽车海外销量涨势喜人,生态出海进入“收获期”

长城汽车海外销量涨势喜人,生态出海进入“收获期”

-

奇瑞金秋超级置换季,买探索06享13000元补贴,开启

奇瑞金秋超级置换季,买探索06享13000元补贴,开启